Description

wecity se conforme à la Loi 5/2015 et au Règlement (UE) 2020/1503 du Parlement européen et du Conseil du 7 octobre 2020 concernant les fournisseurs européens de services de financement participatif pour les entreprises. Elle est autorisée par la CNMV en tant que Plateforme de Financement Participatif enregistrée sous le numéro 30, avec une proposition favorable de la Banque d’Espagne.

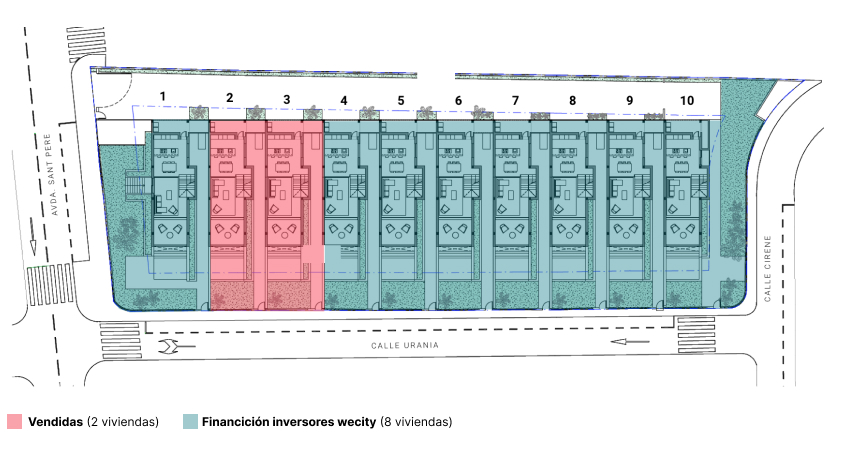

Réponse Negocios 21 SLU sollicite un financement auprès de wecity pour cette opportunité d’investissement, qui consiste en un prêt avec une garantie hypothécaire de premier rang, destiné à financer la fin des travaux d’un développement de 10 maisons individuelles situé à Camino Urania 1, Alfaz del Pi (Alicante).

Investisseur, avant de réaliser votre investissement, veuillez lire les informations de base destinées aux clients investisseurs. Les rendements passés ne garantissent pas les rendements futurs.

Résumé du Projet

Respuesta Negocios 21 SLU vous présente une opportunité de Prêt à Taux Fixe avec Garantie Hypothécaire de premier rang.

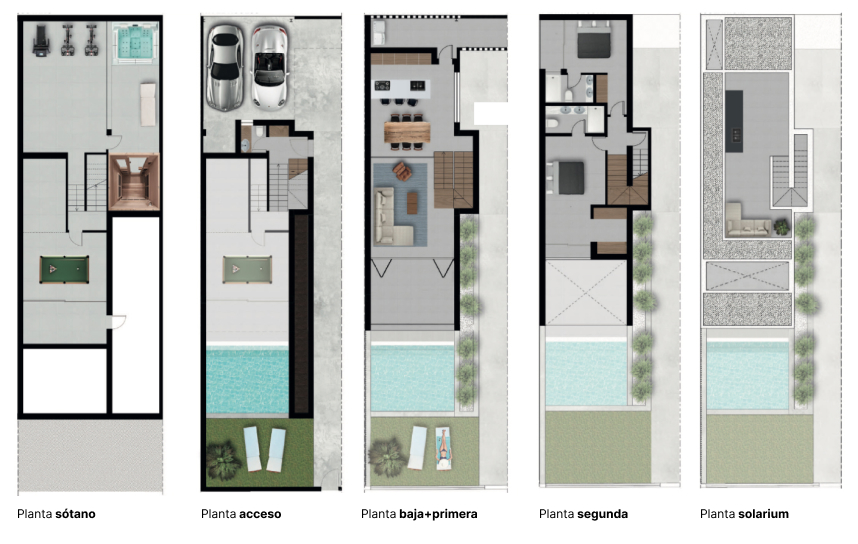

Le terrain a une superficie totale approximative de 2 350 m2 et les travaux sont exécutés à environ 80 %. Il s’agit de la fin des travaux d’une promotion de 10 maisons individuelles avec jardin et piscine privée.

Le promoteur a apporté des fonds propres d’un montant de 2 003 000 €, ainsi qu’une maison extérieure à la promotion qui est apportée en tant que garantie hypothécaire de premier rang, en plus des 8 maisons de la promotion qui ne sont pas encore vendues.

La promotion compte 2 unités vendues qui ne pourront pas être hypothéquées, ainsi qu’une réserve additionnelle documentée. De plus, le projet bénéficie d’une garantie supplémentaire sous la forme d’une propriété appartenant au promoteur.

Le promoteur sollicite un prêt de 3 500 000 € auprès de wecity pour la finalisation des travaux, ainsi que pour le remboursement de l’hypothèque existante (environ 2 250 000 €). Ce prêt a une Garantie Hypothécaire de premier rang sur le terrain.

À travers wecity, vous pouvez participer à une opération de prêt à taux fixe avec un taux d’intérêt annuel de 10 % sur une durée estimée de 12 mois. Le bénéfice total estimé est de 10 %. Le paiement des intérêts + le remboursement du capital investi aura lieu à l’échéance (mois 12).

Avec un investissement minimum de 500 € et sans limite d’investissement, vous pouvez participer à cette opportunité avec un excellent rendement et avec les garanties maximales.

« Si j’investis 100 000 €, j’aurai un bénéfice total estimé de 10 000 €. »

Expertise et Rating

La valoración actuelle à des fins de garantie hypothécaire (conformément à l’Ordonnance ECO 805/2003) s’élève à 3 748 035,50 €. Cela représente un ratio prêt-valeur (Loan to Value, LTV) par rapport à la valeur actuelle de 93,38 %.

La valorisation selon l’hypothèse de l’immeuble terminé s’élève à 5 964 080,55 €. Cela équivaut à un ratio prêt-valeur (LTV) par rapport à la valeur HET de 58,68 %.

Le ratio prêt-valeur (LTV) lors de la première disposition est de 69,20 %.

Une notation externe du projet a été demandée à la société de conseil JLL, qui lui attribue une cote AA.

Le projet

Le projet concerne la construction de 10 maisons individuelles (2 déjà vendues, qui ne seront pas hypothéquées), avec jardin et piscine privée.

Environnement et localisation

Le projet est situé dans la ville d’Alfaz del Pi (Alicante), très proche des municipalités de Benidorm et Altea.

Le tourisme a été le principal moteur de développement de cette magnifique destination de la Costa Blanca.

Alfaz del Pi combine des zones montagneuses (Sierra Helada) avec des plaines bordant la plage, et compte un pourcentage d’habitants étrangers permanents de plus de 50 % qui profitent d’un merveilleux climat méditerranéen et des excellents quatre kilomètres de plage dépendant de la municipalité.

La garantie hypothécaire

Le prêt aura comme garantie hypothécaire de premier rang les 8 maisons, situées à Calle Urania 1, Alfaz del Pi (Alicante), ainsi qu’une garantie additionnelle d’une propriété appartenant au promoteur située à Callosa D’en Sarrià (Alfaz del Pi) avec CRU : 03030000566708.

L’organisme d’évaluation indépendant chargé d’identifier la valeur du terrain est Valmesa, dont la dénomination sociale est Valoraciones Mediterráneo S.A. et qui est enregistrée en tant que Société d’Évaluation Homologuée par la Banque d’Espagne sous le numéro 4350.

Selon le rapport d’évaluation réalisé par Valmesa, l’évaluation actuelle s’élève à 3 748 035,50 €.

Agent de garantie

La constitution, la conservation, la gestion, l’administration et, le cas échéant, l’exécution des droits réels de l’hypothèque immobilière au nom des investisseurs seront confiées à une entité externe à wecity.

Dans ce cas, l’Agent de Garanties désigné est BONDHOLDERS, une société professionnelle spécialisée principalement dans la prestation de services de commissaire et de services d’agent indépendant sur différentes catégories d’actifs et sous de nombreuses juridictions internationales.

Ces dernières années, Bondholders a été mandaté en tant qu’agent et commissaire dans plus de 400 transactions représentant un total d’environ 200 milliards d’euros de dette.

Parmi ses principaux clients figurent notamment des institutions financières, des clients institutionnels, des gestionnaires d’actifs et des agences gouvernementales souveraines.

Actuellement, l’une des principales sociétés en Europe fournissant des services fiduciaires indépendants.

Monitoring

Le promoteur devra justifier l’utilisation des fonds dans chacune des demandes de décaissement qu’il effectuera. L’utilisation des fonds par le promoteur sera surveillée par une entreprise externe à wecity.

Données clés

· Type d’Investissement : Prêt à taux fixe.

· Paiement des intérêts : À échéance (mois 12)

· Garantie : Hypothèque de premier rang

· Objet du prêt :

Financement du remboursement du prêt hypothécaire et des frais destinés à la finalisation de la construction d’une promotion de maisons individuelles situées à Alfaz del Pi (Alicante). Les données d’enregistrement des huit (8) parcelles concernées par l’opportunité sont mentionnées à l’Annexe I.

· Contribution du promoteur et des investisseurs wecity :

· Respuesta Negocios 21 SLU : fonds propres d’un montant de 2 003 000 €, ainsi qu’une propriété extérieure à la promotion qui est apportée en garantie hypothécaire de premier rang, avec les 8 maisons de la promotion.

· Investisseurs wecity : 3 500 000 €

· Type de bien : Nouvelle construction – Résidentiel

· Taux d’intérêt : 10 % annuel

· Rentabilité totale estimée : 10 %

· LTV Valeur actuelle : 93,38 %

· LTV Valeur HET : 58,68 %

· LTV première disposition : 69,20 %

· Durée du prêt : 12 mois

· Investissement minimum : 500 €

Le promoteur nous répond

Pendant combien de temps la promotion a-t-elle été commercialisée ?

Initialement, le promoteur avait l’intention de conserver l’ensemble de la promotion en patrimoine pour l’exploiter en location de vacances. En raison de la situation sanitaire et donc du retard dans l’exécution des travaux, ils décident finalement de la commercialiser à la vente. La vente a commencé en 2022. Sur les 10 maisons, 2 ont déjà été actées au nom des futurs propriétaires. Sur les 8 restantes, donc celles que nous hypothéquons, 1 est déjà réservée. Parmi les 7 restantes, un groupe d’investisseurs néerlandais et récemment un autre groupe lituanien ont manifesté leur intérêt.

L’intérêt des groupes étrangers patrimoniaux est très élevé, mais si aucun d’entre eux ne se concrétise à court terme, le promoteur poursuivra la vente individuelle de chaque maison.

Si le promoteur n’obtient pas le renouvellement du financement bancaire, est-ce que les garanties additionnelles couvrent suffisamment tout le financement, y compris celui de wecity ?

Actuellement, ils ne disposent pas de financement bancaire, mais d’une hypothèque accordée par un fonds de dette qui ne souhaite pas augmenter le montant du financement, même si le promoteur a investi 2 millions d’euros de fonds propres.

Quelle est la pénalité en cas de non-paiement après les 12 mois ?

En cas de non-paiement, les pénalités comprennent une augmentation de 2 % du taux d’intérêt annuel et la possibilité d’exécuter à la fois la garantie hypothécaire et le pouvoir de vente irrévocable.

Pourquoi l’extrait cadastral n’est-il pas à jour ? Celui fourni date de juin 2022.

C’est une erreur, nous les mettrons à jour dans les prochaines minutes.

Le permis de construire a été délivré en 2019 avec une entreprise en groupement momentané d’entreprises (UTE), UTE qui a été dissoute. Une prolongation a été demandée en 2023. Pourquoi un délai si long pour achever les travaux ?

En raison de la pandémie, l’exécution des travaux a dû être retardée.

En ce qui concerne le remboursement, la période minimale est de 6 mois. Quel serait le pourcentage de pénalité en cas de remboursement anticipé ?

En cas de remboursement anticipé, la période d’intérêts obligatoire est de 6 mois et la pénalité s’élève à 5 % sur les intérêts restants à payer.

Quel pourcentage de commission wecity perçoit-elle ?

Les honoraires de wecity s’élèvent à 5,5 % du montant financé et sont facturés directement au promoteur, jamais à l’investisseur.

Conformité avec le règlement (UE) 2020/1503 🇪🇺

Avertissement sur les risques

Investir dans ce projet de financement participatif comporte des risques, y compris celui de perdre tout ou partie de l’argent investi. Votre investissement n’est pas couvert par les systèmes de garantie des dépôts établis conformément à la directive 2014/49/UE du Parlement européen et du Conseil (*). Votre investissement n’est pas couvert par les systèmes d’indemnisation des investisseurs établis conformément à la directive 97/9/CE du Parlement européen et du Conseil (**). Il est possible que vous ne retiriez aucun rendement de votre investissement. Il ne s’agit pas d’un produit d’épargne et il est recommandé de ne pas investir plus de 10 % de votre patrimoine net dans des projets de financement participatif. Il est possible que vous ne puissiez pas céder les instruments de placement quand vous le souhaitez. Même s’il peut les céder, il pourrait subir des pertes.

Délai de réflexion précontractuel pour les investisseurs non expérimentés

Les investisseurs non expérimentés disposent d’un délai de réflexion de quatre (4) jours pendant lequel ils peuvent, à tout moment, révoquer ou renoncer à leur offre d’investissement ou à leur manifestation d’intérêt pour l’offre de financement participatif sans avoir à justifier leur décision et sans encourir de sanction. La période de réflexion commence au moment où l’investisseur potentiel non expérimenté fait une offre d’investissement ou exprime son intérêt et expire quatre jours civils après cette date. Pour exercer leur droit de rétractation, les investisseurs peuvent envoyer un e-mail à l’adresse suivante : reclamaciones@wecity.io, en remplissant le champ « objet » de cet e-mail de la manière suivante : « RÉVOCATION – Nom de l’opportunité – Nom et prénom de l’investisseur ». Si vous avez effectué un apport en espèces lié à l’offre de financement, ce montant vous sera restitué dans les plus brefs délais sur le portefeuille que vous avez ouvert en tant qu’investisseur/utilisateur de la plateforme « WECITY » auprès de l’établissement de paiement « LEMONWAY ».

Risque de crédit

Le risque de crédit est défini comme la perte pouvant résulter du non-paiement par la contrepartie d’une opération financière. Dans ce cas précis, le risque que le promoteur ne paie pas le principal et/ou les intérêts du prêt.

Risque sectoriel Risques inhérents au secteur spécifique.

Ces risques peuvent être causés, par exemple, par un changement des conditions macroéconomiques, une réduction de la demande dans le secteur dans lequel le projet de financement participatif est mis en œuvre et des dépendances vis-à-vis d’autres secteurs. Dans tous les cas, l’investisseur doit garder à l’esprit que des conditions économiques défavorables ou des changements conjoncturels peuvent conduire à une diminution de la capacité du promoteur à respecter ses engagements financiers en ce qui concerne le prêt.

Risque de défaillance

Le risque que le promoteur du projet puisse être soumis à une procédure de faillite et à d’autres événements affectant le projet ou le promoteur du projet et entraînant la perte de l’investissement pour les investisseurs. Ces risques peuvent être causés par divers facteurs, y compris, sans s’y limiter : un changement (grave) des circonstances macroéconomiques, une mauvaise gestion, un manque d’expérience, une fraude, un financement qui ne correspond pas à l’objet social, un échec du lancement du produit ou un manque de liquidité. En cas de faillite du promoteur, les titulaires des créances seront considérés comme des créances privilégiées, car elles sont garanties par une hypothèque, conformément au classement et à l’ordre de priorité des créances établis par le décret législatif royal 1/2020 du 5 mai, qui approuve le texte consolidé de la loi sur les faillites (ci-après, la « loi sur les faillites »), à l’exception des montants qui, en application de l’article 272 de la loi sur les faillites, doivent être classés, selon le cas, comme créance ordinaire ou comme créance subordonnée.

Risque de rendement inférieur ou retardé

Le risque que le rendement soit inférieur aux prévisions ou que le projet ne respecte pas le paiement du capital ou des intérêts.

Risque d’illiquidité de l’investissement

Le risque que les investisseurs ne puissent pas vendre leur investissement. Il n’existe pas de marché actif pour le prêt, il est donc possible que l’investisseur ne puisse pas trouver un tiers à qui céder le prêt.

Autres risques

Risques qui sont, entre autres, hors du contrôle du promoteur du projet, tels que les risques politiques ou réglementaires.