Abaixo, divulgamos o nosso modelo de avaliação de risco aplicado a cada um dos nossos projectos de investimento. O modelo segue um processo estatístico com avaliações automáticas. Este modelo foi desenvolvido pela Moore Global, especialista em modelos de gestão de risco de crédito, em colaboração com a wecity.

O desenvolvimento do rating conta com fortes mecanismos de governação adoptados tanto pela Moore Global como pela wecity, incluindo controlos internos e procedimentos de transparência que garantem uma gestão e supervisão adequadas do projeto.

É feita uma distinção entre três análises diferentes: o Promotor, o Desenvolvimento e o Empréstimo, cada uma com uma ponderação específica de 20% para o promotor, 50% para o desenvolvimento e 30% para o empréstimo na classificação global. Dentro de cada uma das três análises, são atribuídas ponderações com base em diferentes aspectos, de modo que a classificação máxima que pode ser obtida é 7,5 em 9.

Os restantes 1,5 pontos são reservados para a avaliação das diferentes formas de garantias relacionadas com o projeto, sendo que a garantia hipotecária de primeira ordem obtém a pontuação mais elevada para a proteção dos nossos clientes.

1 ponto: garantia hipotecária

0,5 pontos: penhor do direito de cobrar o reembolso do IVA a montante

0,5 pontos: opção de compra por terceiros

Esta abordagem holística permite uma avaliação detalhada e justa dos aspectos fundamentais que afectam a viabilidade e a segurança dos projectos de investimento.

Além disso, é efectuada uma análise macroeconómica da situação atual do país em que o projeto será realizado.

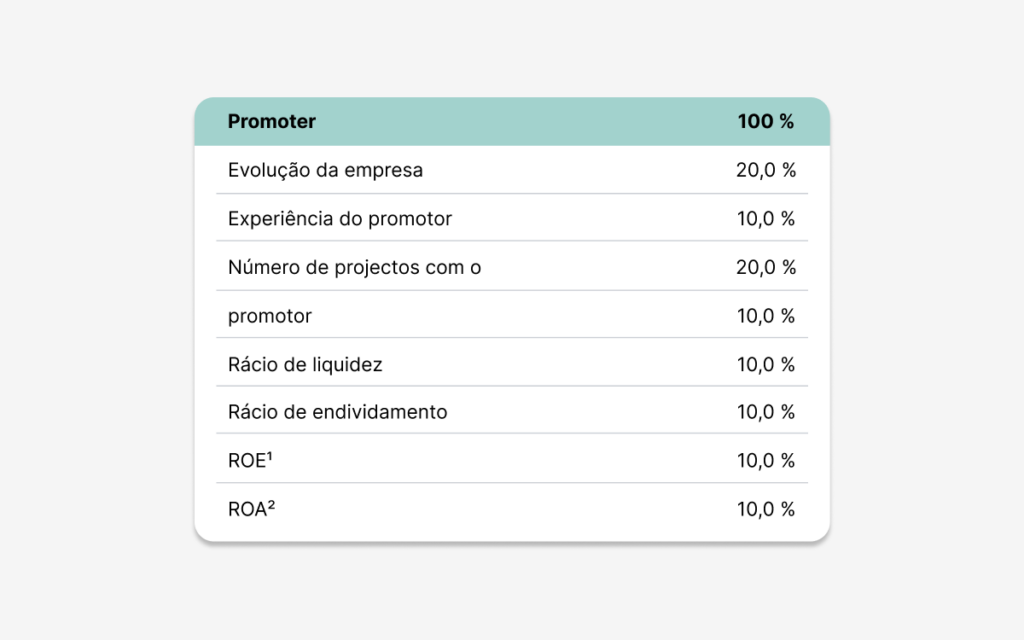

1. Classificação do promotor

Esta primeira análise incide sobre a Empresa Promotora que vai levar a cabo o desenvolvimento do projeto. Para a ponderação, o modelo tem em conta informações quantitativas e qualitativas obtidas a partir da documentação que a wecity solicita ao Promotor e que posteriormente fornece à Moore.

Um dos aspectos medidos é a experiência do promotor na gestão e promoção imobiliária, bem como a estabilidade do projeto.

O modelo de avaliação é baseado na experiência do promotor em gestão e desenvolvimento imobiliário e na estabilidade do projeto para o qual é solicitado financiamento, reflectida nos rácios correspondentes obtidos nas Demonstrações Financeiras. O modelo NÃO se baseia em contas auditadas, com algumas excepções em que os promotores são obrigados por lei a realizar este procedimento. No entanto, os dados são extraídos das declarações fiscais apresentadas pelo promotor, bem como do Registo Comercial.

Além disso, é analisada a experiência do promotor e verifica-se se foi objeto de controvérsia no passado ou se teve problemas em projectos anteriores.

A documentação utilizada provém do Banco de Espanha, do Registo Comercial, da Agência Tributária e do próprio promotor.

1 ROE: Return On Equity (Rentabilidad de capital)

2 ROA: Return On Assets (Retorno sobre Activos)

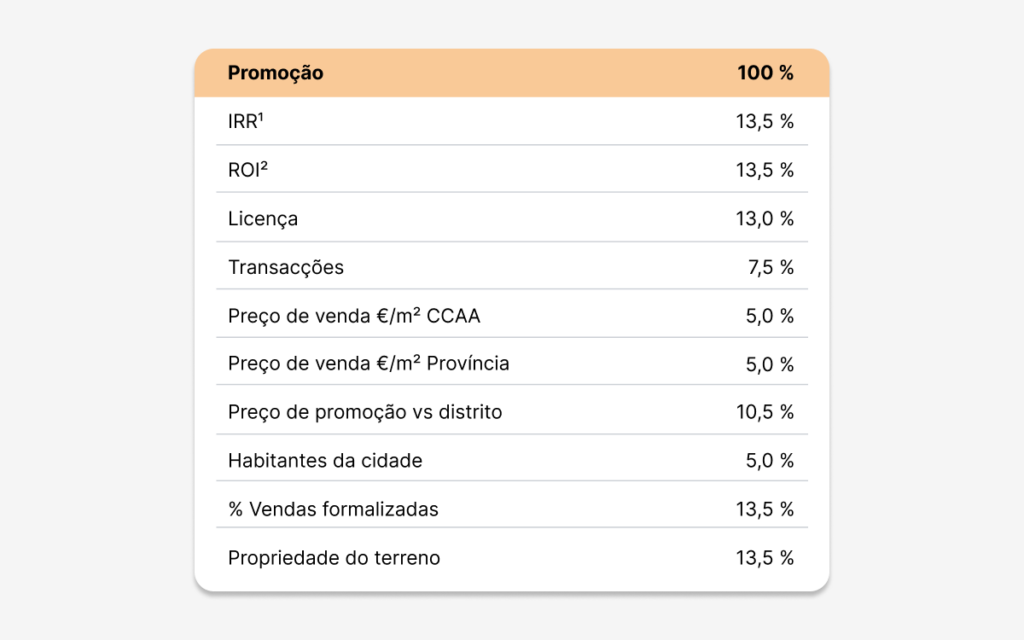

2. Rating da promoção

A segunda análise é efectuada sobre o projeto a financiar. Por um lado, medem-se as estimativas dos resultados financeiros – favorecidos no cenário em que há maior rendibilidade e, portanto, maior retorno -, por outro lado, os riscos urbanísticos e jurídicos – licenciamento e propriedade dos terrenos – e, finalmente, os riscos comerciais – em que se analisa a taxa de vendas, o preço de venda, bem como a situação comercial da operação publicada.

1 IRR: Internal Rate of Return

2 ROI: Return On Investment

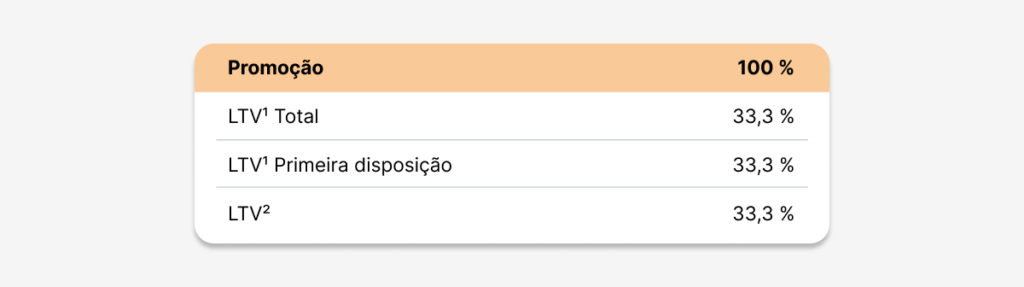

3. Rating do empréstimo

El tercer y último análisis, se centra en dos ratios fundamentales a la hora de tomar la decisión de publicación en la plataforma.

En primer lugar, Loan To Value1, es un ratio que mide la relación entre el préstamo y el valor de la tasación ECO3 del activo emitida por una tasadora homologada. Este valor, supone una mayor cobertura para el acreedor en lo que a la devolución del préstamo refiere cuanto menor es el valor arrojado. Hay que tener en cuenta que la tasación ofrece valores presentes (Tasación Actual) y futuros (FT4). En función del objeto de la financiación, se tienen en cuenta valores presentes (adquisición del activo) o valores futuros (obra; ya que aumenta el valor del activo a medida que avanza la ejecución).

En segundo lugar, el Loan To Cost2 es una variable que mide la aportación de fondos por los inversores Crowd respecto a los costes totales del proyecto. Al igual que en el caso anterior, se valora positivamente que el resultado de la fórmula sea lo más reducido posible, lo que se traduce en una alta implicación económica en el proyecto por parte del sponsor.

1 LTV: Loan To Value (Relación Préstamo-Valor)

2 LTC: Loan To Cost (Relación Préstamo-Coste)

3 Avaliação ECO: referente à Ordem ECO/805/2003, relativa às regras de avaliação dos bens imóveis e de certos direitos para determinados fins financeiros.

bens imóveis e certos direitos para determinados fins financeiros.

4 FT: Future Value

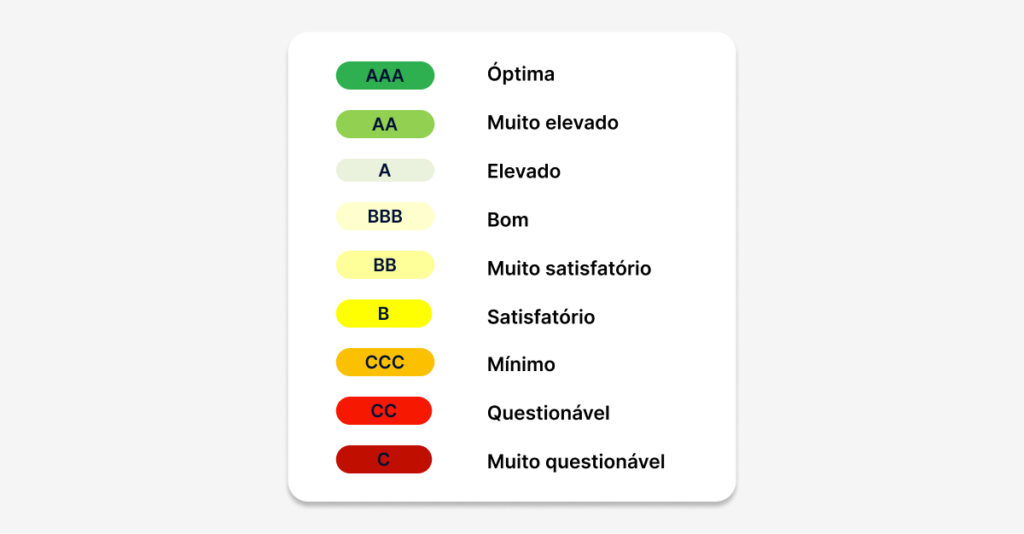

A notação considera 3 níveis de qualidade do investimento:

Investimentos com qualidade óptima e elevada: AAA (óptima), AA e A (elevada).

Investimentos com uma boa qualidade: BBB (bom), BB e B (satisfatório)

Investimentos com qualidade mínima: CCC (mínima), CC e C (questionável).

Com este modelo de risco, a WECITY fornece uma avaliação detalhada e justa dos aspectos fundamentais que afectam a viabilidade e a segurança dos projectos de investimento.

A WECITY apenas seleciona projectos com uma qualidade óptima e elevada, ou seja, aqueles que obtiveram uma classificação entre A e AAA após a avaliação efectuada pelo modelo.